(来源:东海研究)

证券分析师:

刘思佳,执业证书编号:S0630516080002

联系人:

邓尧天,邮箱:dytian@longone.com.cn

// 报告摘要 //

美联储换届背景。美联储主席杰罗姆·鲍威尔(Jerome Powell)任期将于2026年5月结束。今年以来,美国总统特朗普频频喊话降息,并多次公开批评美联储主席鲍威尔为“太迟先生”。2025年8月7日,特朗普提名现任白宫经济委员会主席——斯蒂芬·米兰(Stephen Miran)为美联储代理理事(米兰理事职位于2026年1月到期),标志着特朗普迈出重塑美联储政策的第一步。我们认为特朗普可能最早会在10月FOMC之后公布斯蒂芬·米兰的继任理事(14年长期),并在后续的7位理事中提名主席,进而提前削弱鲍威尔的话语权,间接影响市场对于美联储政策转向的押注。

美联储利率决议票委结构和换届信息。FOMC票委一般由12位美联储成员组成,我们可以将其分成三个部分:第一,7位美联储理事——固定投票席位;第二,1位纽约联储行长——固定投票席位;第三,4位地方联储行长——每年从剩余11家地方联储中轮换投票席位。同时,由于美联储理事拥有14年长期的固定投票表决权,其言论对市场的影响力也会更大。我们整理美联储理事名单后,能够看出三点重要换届信息:第一,最早任期结束的是斯蒂芬·米兰,将于2026年1月结束理事任期,后续理事继任者则可能是特朗普指定的下一任美联储主席;第二,鲍威尔卸任后,依然会继续担任美联储理事一职并且参与FOMC的投票决议;第三,特朗普本届任期内,能够任命至多2名美联储新任理事(分别接替鲍威尔和米兰),因此到2028年,7位美联储理事席中将有4位是由特朗普任命(包括沃勒和鲍曼)。

历任美联储主席履历及任职标准。从学术履历上来看,历任美联储主席均有较为扎实的学业功底,并且均取得名校经济学或法学博士。我们认为这也是特朗普并不愿推介贝森特(耶鲁大学政治学学士,现任财政部部长)为美联储主席的原因之一。从政治任职履历来看,历任美联储主席普遍拥有两个重要特征:其一,就职过白宫经济顾问委员会(Council of Economic Advisers, CEA);其二,总统更倾向于任命同党派人士。前者特征来看,总统经济顾问的工作经历更容易让总统熟悉其政策理念,同时方便后续审核进行。后者特征来看,我们认为或是由于党派内部压力以及党派外部观点分歧,总统出于稳健考虑更愿意任用同党派人士。

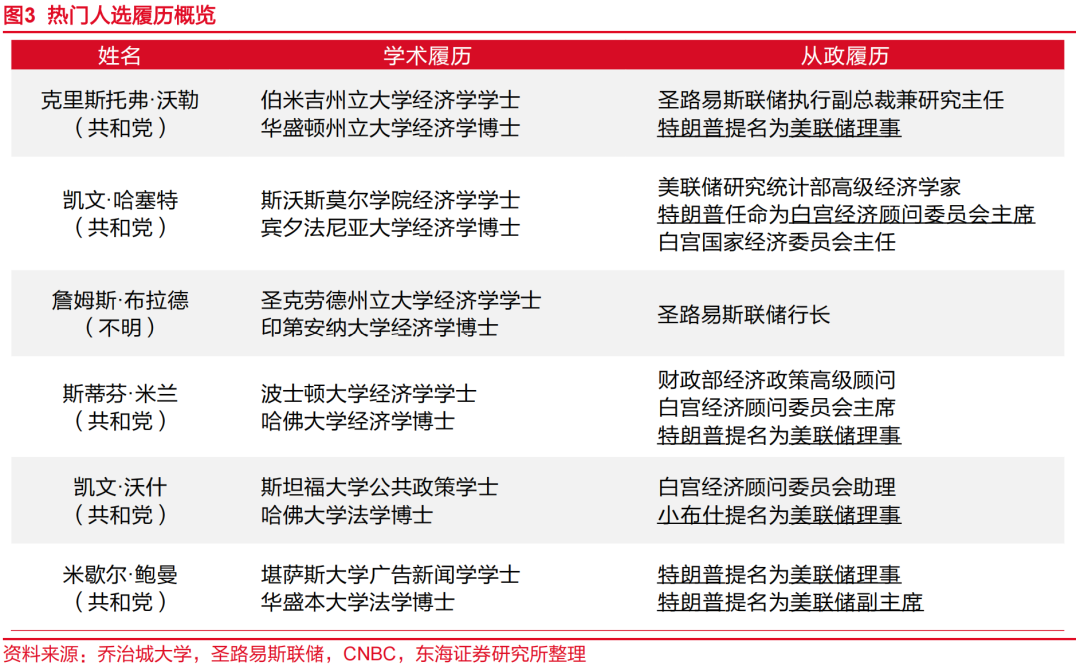

热门人选履历以及胜选顺位分析。我们选择了当下最为热门的人选进行分析,分别是:克里斯托弗·沃勒、凯文·哈塞特、詹姆斯·布拉德、斯蒂芬·米兰、凯文·沃什和米歇尔·鲍曼。从学术履历、执政工作经历以及后续FOMC投票席位来看,我们认为沃勒、哈塞特以及沃什或是获选优先级较高的前三人选。

热门人选观点如何?后续美联储政策转向何方?沃勒胜选前提下:美联储政策重心或从“控制通胀”转移到“预防经济衰退”中,更加看重劳动力市场所反馈的市场供需关系,认为劳动力空缺岗位与失业人数在7月已经处于临界边缘,提倡“事前预防”大于“事后补救”。哈塞特胜选前提下:美联储或选择更加激进的降息路径,并且开启宽松流动性周期,简单来说哈塞特宁愿看到的是美国经济“不降落”而非“软降落”。沃什胜选前提下:美联储主席同样或采取较为激进的降息路径,同时可能主张财政和货币相互配合的政策方针,倾向于“财政为政策中枢,货币配合为辅”,与当前特朗普政府较为契合。

风险提示:特朗普政策转向超预期导致用人标准变动,美国经济快速下行导致鲍威尔政策转向超预期。

// 正文 //

▌1.美联储背景及历任美联储主席概览

美联储主席杰罗姆·鲍威尔(Jerome Powell)任期将于2026年5月结束。今年以来,美国总统特朗普频频喊话降息,并多次公开批评美联储主席鲍威尔为“太迟先生”。2025年8月7日,特朗普提名现任白宫经济委员会主席——斯蒂芬·米兰(Stephen Miran)为美联储理事,任期至2026年1月31日,标志着特朗普迈出重塑美联储政策方针的第一步。

我们把美联储主席换届流程大致简化为五步:总统提名——公开听证——参议院辩论并投票表决——总统任命——4个月任命保护期。以历史观测为准,从提名主席到最终任命大约需要3-4月时间。同时美国《联邦储备法》规定:美联储主席须在理事中进行指定,故我们认为特朗普可能最早会在10月FOMC之后公布斯蒂芬·米兰之后的继任理事(14年长期),并在后续的7位理事中提名主席,进而提前削弱鲍威尔的话语权,间接影响市场对于美联储政策转向的押注。

前瞻美联储换届,美联储主席就任标准如何?后续理事阵容如何?新任主席的热门人选有哪些?换届对于美联储后续政策转向有何影响?本文会一一进行探究。

1.1FOMC票委结构以及换届信息

FOMC票委一般由12位美联储成员组成,我们可以将其分成三个部分:

(1)美联储理事——7位,每位理事任期14年,任期内拥有固定投票席位,为维持美联储独立性,总统无权在任期内解雇理事。

(2)纽约联储行长——1位,由于纽约金融中心的地位,纽约联储行长拥有永久固定投票席位,不参与其他地方联储的轮换机制。

(3)地方联储行长——4位,每年从剩余11家地方联储中轮换产生。

剩余11家地方联储分四组轮换机制如下:第一组,芝加哥联储(今年轮值,Austan Gooolsbee)和克利夫兰联储;第二组,波士顿联储(今年轮值,Susan M. Collins)、费城联储和里士满联储;第三组,圣路易斯联储(今年轮值,Alberto Musalem)、亚特兰大联储和达拉斯联储;第四组,堪萨斯城联储(今年轮值,Jeffrey Schmid)、明尼阿波利斯联储和旧金山联储。每组每年均在组内进行轮值,任期一年,当年不参与轮值的联储行长可以出席FOMC会议,但不具备投票表决权。

由于美联储理事拥有14年长期固定投票表决权,其对市场的言论影响力也会更大。

整理美联储理事名单和任期,我们能够看出三点重要信息:第一,最早任期结束的是斯蒂芬·米兰,将于2026年1月结束理事任期,后续理事继任者可能是特朗普指定的下一任美联储主席;第二,鲍威尔卸任后,依然会继续担任美联储理事一职并且参与FOMC的投票决议;第三,特朗普本届任期内,能够任命至多2名美联储新任理事(分别接替鲍威尔和米兰),因此到2028年,7位美联储理事席中将有4位是由特朗普任命(包括沃勒和鲍曼)。

1.2历任美联储主席履历及任职标准

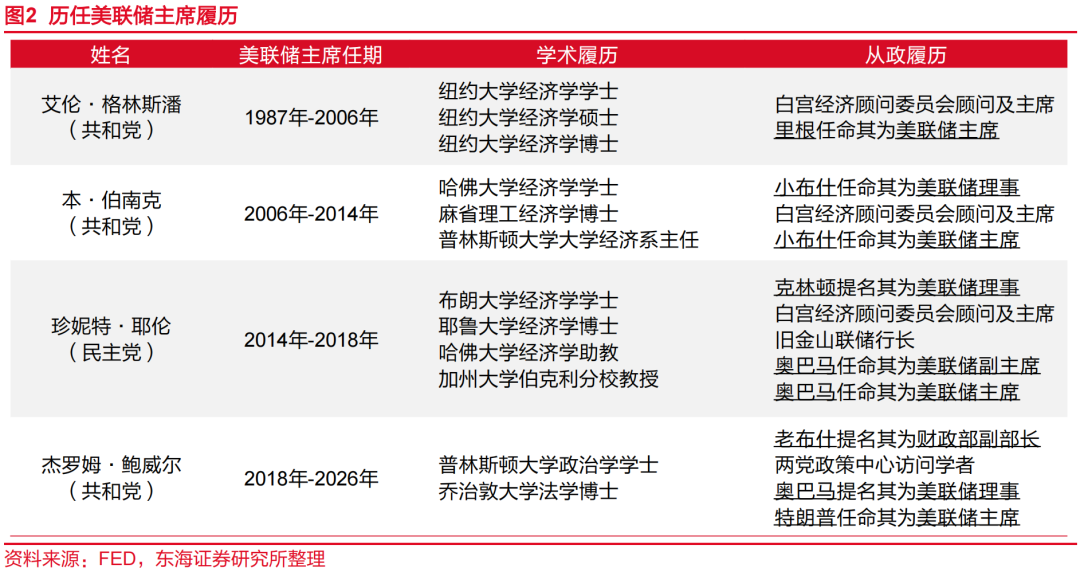

考虑到过早时期博士学历还未普及,我们从艾伦·格林斯潘开始整理历任美联储主席名单。

从学术履历上来看,历任美联储主席均有较为扎实的学业功底,并且均取得名校经济学博士。值得注意的是,鲍威尔虽是法学博士,但早早步入商坛,并且在老布什时期就任财政部副部长负债金融机构的监管以及美债的管理研究,同样在经济领域有所建树。由此可推测名校高学历以及经济领域的实务工作或是就任美联储主席的隐性指标。我们认为这也是特朗普没有推介贝森特(耶鲁大学政治学学士,现任财政部部长)为美联储主席的原因之一。

从政治任职履历来看,历任美联储主席普遍拥有两个重要特征:其一,就职过白宫经济顾问委员会(Council of Economic Advisers, CEA),鲍威尔虽未在白宫经济顾问委员会就职,但在老布什期间出任财政部副部长的经历依然让其在华府博得名声;其二,总统更倾向于任用同党派或是政治立场具有一致性的候选人来就任美联储主席。前者特征来看,总统经济顾问的工作经历更容易让总统熟悉其政策理念,同时方便后续审核以及听证辩论的进行。后者特征来看,我们认为则是由于党派内部压力以及党派外部观点分歧,总统出于稳健选择考虑更愿意任用同党派人士。

▌2.美联储主席换届前瞻

2.1热门人选履历以及胜选顺位分析

从学术履历来看,当前热门人选均拥有经济学或是法学相关的学术履历,能够达到美联储主席学历的隐性标准。虽然鲍曼学士专业偏离政治与经济,但法学博士的履历以及鸽派的观点让其在特朗普第二任期内被委以重用,相继担任市场监管副主席以及美联储副主席。

从工作履历来看,首先,6位热门候选人均是共和党派。前圣路易斯联储行长,詹姆斯·布拉德虽没有透露其党派信息,但财政部长贝森特明示将布拉德纳入美联储主席候选的考虑范围内。同时,布拉德也多次在媒体面前呼吁降息,这样的行为也让其坐实了当下共和党的立场。其次,凯文·沃什、凯文·哈塞特以及斯蒂芬·米兰均有过白宫经济顾问的华府工作经历,和特朗普均有较深交集,同时也是市场媒体印象中较为坚定的“MAGA派”。

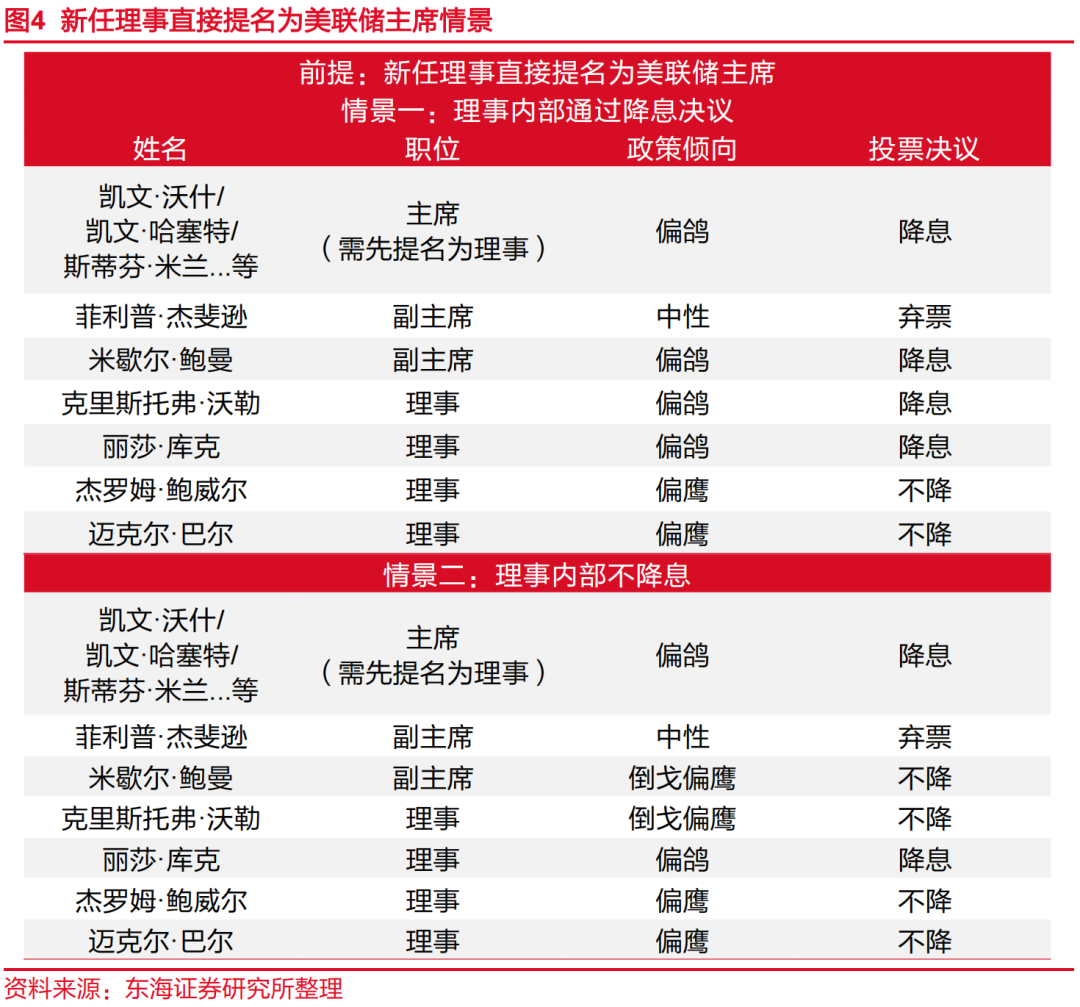

从FOMC投票席位来看,虽然凯文·沃什、凯文·哈塞特和斯蒂芬·米兰的华府工作经历或能够脱颖而出,但仍需要考虑到上述三位均不在2026年美联储理事位列之中,这也就意味着如果特朗普提名以上三位为美联储主席则不得不消耗2026年唯一的理事提名资格,无疑浪费了一位投票名额。同时,此举可能让落选的沃勒或鲍曼倒戈入“鹰派阵营”。如此以来,特朗普期望的降息决议依然难以稳定进行。由于地方联储投票多有从众性和不确定性,我们暂时框定在理事投票席位内进行以下两种情景分析:

基于以上模拟,我们认为特朗普政府可能采取的最优选择是:从当前理事名单中提名下一任美联储主席,并且在2026年1月后提名新任的坚定的“MAGA派”理事作为确定美联储政策转向的保障。

这样一来,对特朗普政府而言优点有二:第一,从当前理事中提名主席能够向外界释放“美联储依然保持独立性”的信号,稳定市场信心;第二,提任新理事但不升任主席能够更大可能的控制理事内部的投票权。由此,我们列出了第三种情景。

综合来看,我们认为克里斯托弗·沃勒是排在获选美联储主席的第一顺位。对于另一位在7月FOMC投下降息票的鲍曼,我们认为鲍曼实现年内“两级跳”就任主席的概率相对较低,主要原因是:由于鲍曼着手市场监管,其对银行监管松绑以及对加密货币市场的政策制定及监管均获得特朗普的高度认可,因此特朗普或更愿意让鲍曼在金融监管方面大展拳脚,而让其留任在监管副主席的职位。

排位向后,凯文·沃什和凯文·哈塞特或是第二三顺位人选,其一是因为哈塞特与沃什均就任过白宫经济顾问,深得特朗普赏识;其二,哈塞特和沃什均在美联储担任过高级经济学家和理事职位,熟悉美联储的政策框架内容。最后一点,也是哈塞特和沃什的差异点:哈塞特承认美联储独立性的重要性但认为当前美联储陷于党派斗争之中,而沃什则明确美联储应该与财政部合作,以解决美国债务问题。前者就独立性问题为特朗普唱“白脸”,后者就美债问题为特朗普解决财政开支,不管差异如何,均是以特朗普政府为中心围绕建立。

2.2热门人选观点如何?后续美联储政策转向何方?

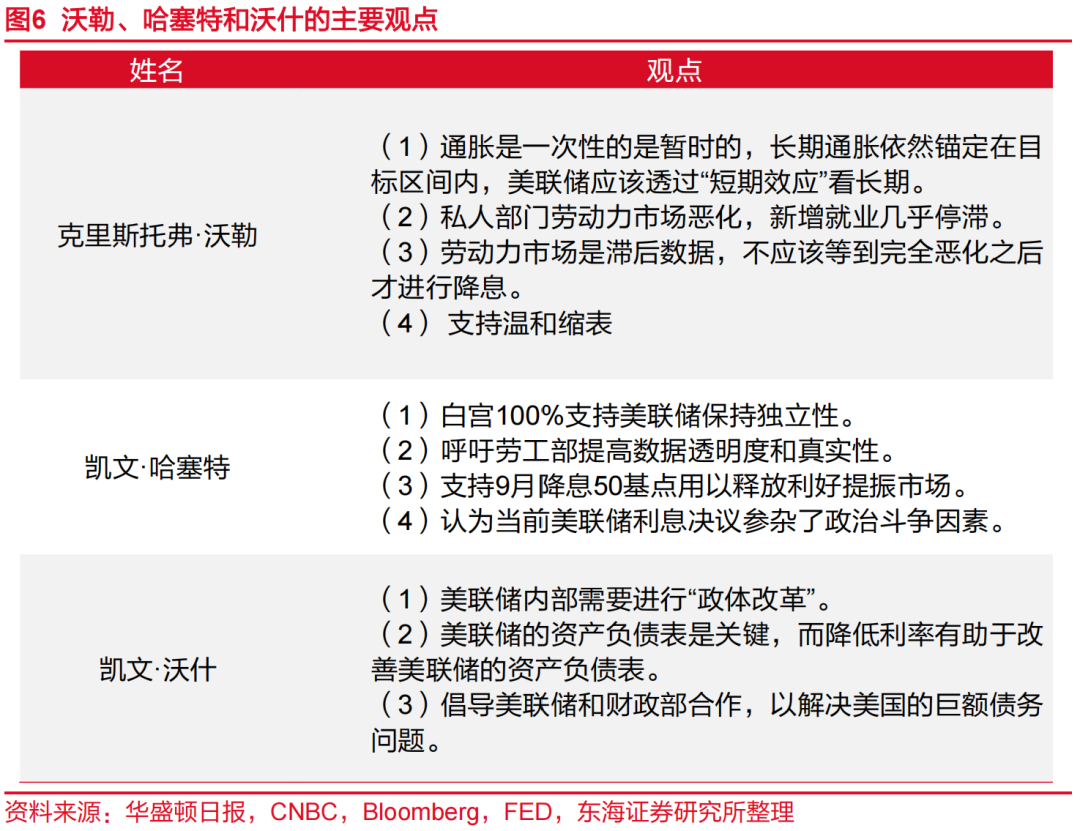

我们归纳整理了前三位可能赢得美联储主席提名的人物观点进而分析后续美联储可能的政策转向,他们分别是:克里斯托弗·沃勒、凯文·哈塞特以及凯文·沃什。

2.2.1.克里斯托弗·沃勒——理性前瞻的鸽派

截至8月18日,克里斯托弗·沃勒在Polymarket的胜率表现为34%,位居榜首。

我们认为如果沃勒获得美联储主席提名,美联储政策重心或从“控制通胀”转移到“预防经济衰退”中,更加看重劳动力市场所反馈的市场供需关系,认为劳动力空缺岗位与失业人数在7月已经处于临界边缘,提倡“事前预防”大于“事后补救”。

主要推演:

1.主张温和的降息路径。沃勒在7月FOMC会议主张“预防性降息25bp”,同时强调数据导向的重要性,对经济分析相对更加客观理性。

2.不急于暂停缩表进度。沃勒始终坚持当前温和缩表是合理正确的,表示当前银行业准备金水平依然处在“充足”位置,而美联储资产负债表中长久期资产占比过高,因此需要渐进式缩表来改善资产负债表的久期错配问题。

3.使美联储FOMC决议逻辑向“软数据”略微倾斜。沃勒是当前美联储内少数看重经济“软数据”的理事,其经济分析常常从微观到宏观,以“见微知著”的方式提出不同的理解。

2.2.2.凯文·哈塞特——坚定的“MAGA派”

截至8月18日,凯文·哈塞特在Polymarket的胜率表现为16%,暂居榜二。

哈塞特从特朗普第一任期开始便是坚定的“MAGA派”,对关税政策以及《大而美法案》均做出高度评价。

主要推演:

1.更加激进的降息路径。哈塞特同样认为关税带来的通胀是暂时的,应该剔除关税对通胀的影响再进行经济判断,并且认为美联储误判了美国的“滞胀”风险。哈塞特相对更加轻视通胀问题,更加重视对经济的提振,简单来说哈塞特宁愿看到的是美股“不降落”而非“软降落”。

2.美联储独立性可能受到更多质疑和挑战。哈塞特一方面呼应特朗普对美联储的施压,一方面质疑美联储陷入政治党派斗争之中,更像是特朗普政府的辩护人。

3.转向QE以配合宽松的财政政策。哈塞特作为保守派经济学家,坚定美国经济不会陷入衰退。我们认为如果哈塞特当选美联储主席或暂停缩表并开启宽松流动性周期,为自己发言兑现。

2.2.3.凯文·沃什——宽松财政的“拥护者”

截至8月18日,凯文·沃什在Polymarket的胜率表现为13%,略微落后凯文·哈塞特。

主要推演:

1.同样倾向于较为激进的降息路径。沃什主张通过降息来改善美联储资产端的亏损情况,这一观点和沃勒却是大相径庭的。

2.先缩表后扩表。沃什在7月向CNBC表示支持当前美联储缩表进度用于改善其资产负债配置,但认为美联储后续应该配合财政部针对国债发行和债务赤字问题进行协调。沃什主张财政和货币相互配合,更倾向于“财政为政策中枢,货币配合为辅”的政策观念,与当前特朗普政府较为契合。

▌3.风险提示

特朗普政策转向超预期。特朗普政策方向从宽松转为紧缩,导致用人偏好较之前发生较大偏移。

鲍威尔政策转向超预期。美国经济下行加快,鲍威尔转“鸽”使得特朗普换届急迫程度降低,或采取保守手段,不排除让鲍威尔连任。

// 报告信息 //

证券研究报告:《美联储换届暗流涌动,谁能摘得新任主席桂冠?——美联储专题研究》

对外发布时间:2025年08月18日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。