8月26日消息,港股三大指数全天呈冲高回落走势,截止收盘, $恒生指数 (800000.HK)$ 跌1.18%, $恒生科技指数 (800700.HK)$ 跌0.74%, $国企指数 (800100.HK)$ 跌1.07%。

截至收盘,港股上涨845只,下跌1446只,收平876只。

具体行业表现如下图:

板块方面,科网股下挫,哔哩哔哩-W跌3.54%,阿里巴巴-W跌2.57%,美团-W跌1.88%,商汤-W涨1.06%,网易-S跌0.92%,腾讯控股跌0.81%,快手-W涨0.44%。

板块方面,科网股下挫,哔哩哔哩-W跌3.54%,阿里巴巴-W跌2.57%,美团-W跌1.88%,商汤-W涨1.06%,网易-S跌0.92%,腾讯控股跌0.81%,快手-W涨0.44%。

黄金股齐涨,中国黄金国际涨10.56%,灵宝黄金涨9.29%,招金矿业涨5.35%,山东黄金涨4.48%,紫金矿业涨1.89%,潼关黄金跌1.55%,珠峰黄金涨0.53%,赤峰黄金涨0.32%。

证券及经纪股走低,中国银河跌3.68%,中金公司跌3.32%,中信建投证券跌2.46%,广发证券跌2.37%,华泰证券跌1.89%,国泰海通跌1.39%,耀才证券金融涨1.04%,国泰君安国际跌0.95%。

药品股走低,石药集团跌4.33%,信达生物跌4.20%,康龙化成跌4.00%,恒瑞医药跌2.82%,联邦制药跌2.38%,中国生物制药跌0.72%,三生制药涨0.60%,翰森制药涨0.53%。

苹果概念股走强,鸿腾精密跌8.35%,高伟电子涨6.92%,蓝思科技涨5.36%,伟仕佳杰跌2.49%,舜宇光学科技涨1.85%,比亚迪电子涨1.74%,丘钛科技涨1.71%,瑞声科技涨0.85%。

银行股多股下行,招商银行跌2.54%,建设银行跌2.33%,中国银行跌2.04%,中信银行跌1.69%,工商银行跌1.52%,农业银行跌1.45%,汇丰控股跌1.28%,中银香港跌1.25%。

个股方面,$中海物业 (02669.HK)$跌超5%,公司营收增速有所放缓,中期息连特别息派10港仙。

$中国中免 (01880.HK)$涨超3%,广州首家市内免税店今日开业,多地市内免税店进入落地培育阶段。

$时代天使 (06699.HK)$涨超10%,中期纯利同比增长3.6倍,隐形矫治总案例数达22.58万例。

$基石药业-B (02616.HK)$涨超6%,GIC近期增持股份,公司战略合作持续落地。

$招金矿业 (01818.HK)$涨超5%,上半年归母净利同比大增1.6倍,公司在建项目持续推进。

$龙蟠科技 (02465.HK)$涨超6%,再创上市新高,磷酸铁锂行业召开闭门会探讨产能出清。

$君圣泰医药-B (02511.HK)$涨近8%,上半年亏损同比收窄42.96%。

$威胜控股 (03393.HK)$涨超11%,上半年纯利同比增近33%至4.4亿元。

$盛业 (06069.HK)$涨超4%,公司正式启动全球化布局,打造AI驱动的国际供应链科技平台。

$乐华娱乐 (02306.HK)$跌超6%,上半年股东应占溢利同比增加88.66%。

$中国高速传动 (00658.HK)$涨超3%,上半年亏损同比显著收窄,风电行业景气度整体较好。

$双登股份 (06960.HK)$上市首日收涨31.29%,股价报19.05港元。

今日成交额TOP10

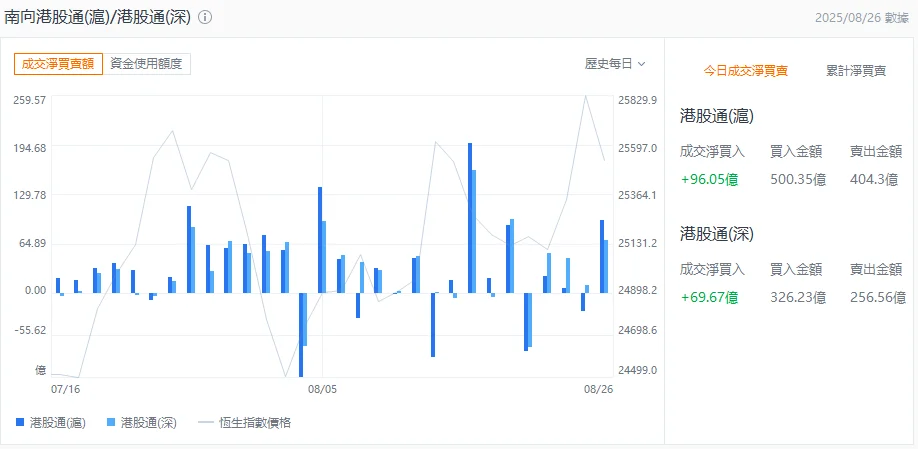

港股通资金

港股通方面,今日港股通(南向)净流入165.73亿港元。

机构观点

瑞银:上调康希诺生物目标价至66.6港元 重申其为疫苗板块首选股

瑞银发表研报指, $康希诺生物 (06185.HK)$ 第二季表现略胜预期,收入增长加快至38%,对比首季为20%;净亏损收窄至200万元,上半年净亏损1300万元,较去年同期收窄94%,少过该行预测的亏损3100万元。管理层重申全年收入指引10亿元。

瑞银重申康希诺生物为疫苗板块的首选股,看好其盈利增长加快,认为其早期管线产品及对外授权潜力未完全反映。该行将其目标价从47港元上调至66.6港元,重申“买入”评级,将2025至2027年每股盈利预测从0.01、1.16及2.39元,上调至0.24、1.16及2.55元。

交银国际:上调快手目标价至90港元 关注可灵提升长期变现能力

交银国际发表研报指, $快手-W (01024.HK)$ 第二季总收入按年增13%,基本符合该行预期;经调整净利润56亿元,按年增速20%,超过该行预期,主要因毛利率及营销费用率持续优化。该行预计快手第三季的电商总交易额(GMV)按年增15%,基于多场域的频次提升为主要驱动,达人分销及营销托管或带动佣金收入增速快于GMV增速。可灵持续释放商业化增量,公司上调全年收入指引至1.25亿美元,仍有进一步超预期机会。

该行小幅上调快手今明两年的经调整净利润预期,上调目标价至90港元,维持“买入”评级。该行看好快手泛货架等多场域营运提升跨场景电商复购,可灵维持影片生成领域图生影片技术能力及商业化变现领先,关注长期多场景渗透进展及AI对平台生态及商业化赋能。

里昂:上调泡泡玛特目标价至368港元 维持“跑赢大市”评级

里昂发表研报指, $泡泡玛特 (09992.HK)$ 全球布局的发展动能持续向好。近日在新加坡举行的海外国际潮流玩具展显示出,泡泡玛特在全球需求仍然强劲,供应链持续改善可支持增长。该行目前预测公司2025年销售额可按年增长172%至354亿元,中国及海外销售预料各占50%,预测毛利率及核心经营利润率将提升至71.4%及44.6%。里昂将泡泡玛特2025至2027年销售额及经调整净利润预测分别上调14%、12%、12%及23%、20%、20%,目标价由318港元上调至368港元,维持“跑赢大市”评级。

编辑/rice