8月20日消息,港股三大指数强势拉升,$恒生指数 (800000.HK)$涨0.17%,$恒生科技指数 (800700.HK)$跌0.01%,$国企指数 (800100.HK)$涨0.08%。

截至收盘,港股上涨934只,下跌1267只,收平961只。

具体行业表现如下图:

板块方面,科网股多数下挫,快手-W跌2.84%,商汤-W跌2.23%,哔哩哔哩-W涨1.74%,阿里巴巴-W跌0.68%,京东集团-SW跌0.65%,腾讯控股跌0.34%,小米集团-W涨0.29%。

板块方面,科网股多数下挫,快手-W跌2.84%,商汤-W跌2.23%,哔哩哔哩-W涨1.74%,阿里巴巴-W跌0.68%,京东集团-SW跌0.65%,腾讯控股跌0.34%,小米集团-W涨0.29%。

光伏太阳能股普涨,福耀玻璃涨15.19%,信义能源涨3.33%,新特能源涨2.30%,协鑫科技跌0.84%,凯盛新能涨0.63%,福莱特玻璃涨0.59%,信义光能涨0.31%。

互联网医疗股普跌,平安好医生跌6.81%,京东健康跌4.36%,麦迪卫康涨3.95%,方舟健客跌3.39%,叮当健康跌2.44%,众安在线跌1.52%,阿里健康跌0.74%。

生物技术股多数走低,同源康医药-B跌18.68%,康方生物跌5.47%,荣昌生物跌3.56%,百济神州跌3.05%,药明生物涨2.82%,巨子生物跌1.51%,晶泰控股跌0.92%,药明康德涨0.30%。

苹果概念股走强,舜宇光学科技涨9.74%,鸿腾精密跌7.78%,瑞声科技涨3.01%,蓝思科技涨2.51%,丘钛科技涨2.46%,高伟电子涨2.44%,伟仕佳杰跌1.47%,比亚迪电子涨1.33%。

药品股走低,翰森制药跌7.37%,远大医药涨4.37%,三生制药跌3.42%,信达生物跌3.17%,石药集团跌2.73%,中国生物制药涨0.95%,恒瑞医药跌0.57%,联邦制药涨0.06%。

芯片股午后集体上涨,中芯国际、宏光半导体涨超3%,华虹半导体涨超2%,美关税或行业并购浪潮受瞩目。

新消费概念板块午后上攻,泡泡玛特涨近13%,老铺黄金涨近9%,蜜雪集团涨超5%,小鹏汽车涨超4%,古茗涨近3%,毛戈平涨超2%。

个股方面,$网易云音乐 (09899.HK)$涨近5%,公司在线订阅收入稳增,机构称其商业化空间广阔。

$名创优品 (09896.HK)$涨近4%,公司明日发布中期业绩,机构预计二季度收入增长21%。

$舜宇光学科技 (02382.HK)$绩后涨近10%,报道称iPhone,17已进入大规模量产阶段。

$思摩尔国际 (06969.HK)$涨超8%,中期业绩披露在即,机构看好Glo,Hilo后续放量。

$远大医药 (00512.HK)$绩后涨超4%,上半年收入创历史新高,易甘泰有望引领公司业绩高增。

$玖龙纸业 (02689.HK)$涨超12%,预计年度盈利同比大增165%至190%。

$泡泡玛特 (09992.HK)$午后涨幅扩大,收涨近13%,股价再创历史新高,全年营收有望突破300亿元。

$老铺黄金 (06181.HK)$涨近9%,上半年纯利同比增长285%,派中期息9.59元。

$谢瑞麟 (00417.HK)$涨近21%,公司公告称不知悉导致股价波动的任何原因。

今日成交额TOP10

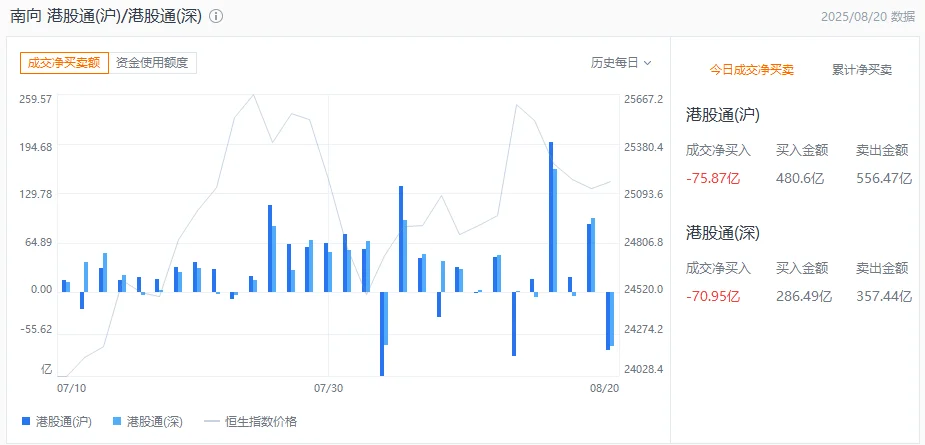

港股通资金

港股通方面,今日港股通(南向)净流出146.82亿港元。

机构观点

招银国际:上调特步国际目标价至7.39港元,维持“买入”评级

招银国际发表研报指,$特步国际 (01368.HK)$上半年业绩胜于预期。管理层指,核心特步品牌与索康尼品牌于今年7月的零售额增速按年加快。踏入下半年,相信公司能达成其全年指引,即公司整体销售额正增长,净利润增长10%以上,而索康尼(Saucony)的销售则升30至40%。该行上调特步2025财年净利润预测3%,维持“买入”评级,目标价由7.2港元上调至7.39港元。

瑞银:首予速腾聚创“买入”评级及目标价47.8港元

瑞银发表研报,首予$速腾聚创 (02498.HK)$“买入”评级,目标价为47.8港元。该行指出,随着比亚迪和吉利汽车等代工生产(OEM)客户更愿意采用光学雷达,对速腾聚创的先进驾驶辅助系统(ADAS)激光雷达业务的长期前景持乐观态度。此外,该公司正在加强在机械人激光雷达领域的布局,相信或成为其新的增长驱动力。

该行预计速腾聚创将在明年扭亏为盈,并在2026至30年间达到66%的净利润年复合增长率,胜于市场预期。该行相信,市场或低估了传统国内OEM推动智能化和进入机械人领域的增长潜力。

中金:上调中国生物制药目标价至8.9港元,上调今明两年经调整盈测

中金发表研报指,$中国生物制药 (01177.HK)$上半年收入按年增长10.7%,纯利升12.3%,经调整净利润升101.1%,超出该行预测,主要是由创新产品收入增速胜于预期及股息收入所带动。该行预计,公司未来三年的创新产品获批进度有望加快,为公司带动更多收入。

考虑到中生制药的经营效率改善和股息收入增加,该行上调今明两年经调整净利润预测16.9%及17.2%,分别至44.7亿和49.21亿元;维持“跑赢行业”评级,上调目标价17.1%至8.9港元。

编辑/melody