尽管俄乌和平协议可能提振股市,但美股市场已处于历史高位,存在“卖出事实”的风险。多项经典估值模型,如巴菲特指标、CAPE比率、市销率等关键估值指标均超出长期均值两至三个标准差,达到1929年、2000年和2021年等历史泡沫水平。

随着美股几乎所有主要估值模型都发出“严重高估”的预警,分析师现在开始担忧,俄乌和平协议的利好消息,可能成为引发"利好出尽"抛售的导火索。

据央视新闻,当地时间8月18日周一下午,特朗普在白宫会见泽连斯基时表示,如果一切顺利,他们将举行美俄乌三边会谈。他相信俄罗斯总统普京希望这场战争结束,美国将与乌克兰及其他各方合作,确保和平持续。

市场担忧,一旦和平协议的预期被完全消化,市场将缺乏新的上涨动力。正如新冠疫情期间所展示的,市场反弹的核心动力是美联储注入的巨额流动性,而非经济自身的健康状况。因此,当下的核心问题是,在地缘政治这张牌打完之后,还有什么能够支撑起当前已然过高的估值水平?

市场担忧,一旦和平协议的预期被完全消化,市场将缺乏新的上涨动力。正如新冠疫情期间所展示的,市场反弹的核心动力是美联储注入的巨额流动性,而非经济自身的健康状况。因此,当下的核心问题是,在地缘政治这张牌打完之后,还有什么能够支撑起当前已然过高的估值水平?

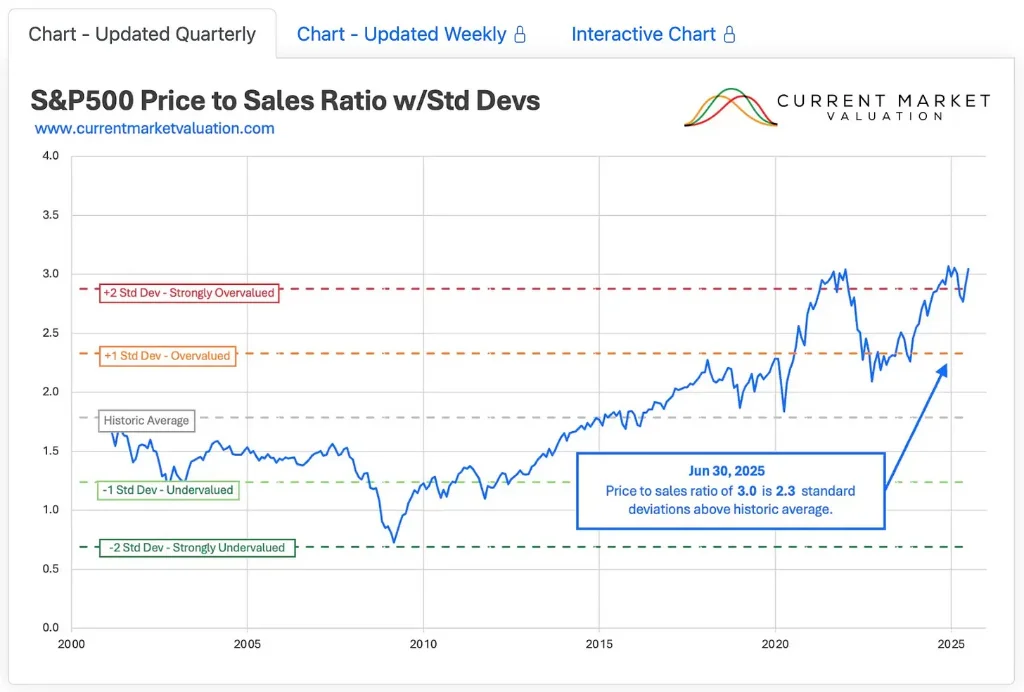

美股几乎所有主要估值模型目前都发出“严重高估”的预警。截至6月30日的数据显示,巴菲特指标、CAPE比率、市销率等关键估值指标均超出长期均值两至三个标准差,达到1929年、2000年和2021年等历史泡沫水平。历史上,当市场达到上述估值高位后,随后都出现了40%以上的大幅回调。

创纪录的估值水平

多项被广泛认可的估值指标显示,美股市场不仅昂贵,而且已达到极端高估的水平。根据CurrentMarketValuation.com截至6月30日的数据,大部分关键模型均将市场评定为“严重高估”。

巴菲特指标(Buffett Indicator):该指标衡量股市总市值与GDP的比率,目前约为200%,超过其长期平均水平两个标准差。历史上,仅在2000年互联网泡沫顶峰和2021年末出现过类似水平,而这两次之后市场都经历了超过40%的大幅回调。

周期性调整市盈率(CAPE Ratio):该比率目前徘徊在35倍左右,同样高于历史均值两个标准差。此前仅在1929年和2000年达到过这一区间,而这两个时期均以市场崩盘告终。

市销率(Price-to-Sales Ratio):此项指标已偏离趋势线超过三个标准差,创下历史极值。无论是2000年还是2021年,当该比率达到如此高位后,都伴随着剧烈的估值回归。

均值回归模型(Mean Reversion Model):该模型将标普500指数与其经通胀调整后的指数趋势线进行比较,结果显示当前指数已高出趋势线三个标准差以上。上一次达到该水平是在2021年末,随后市场在2022年下跌了25%。

利率与宏观逆风

即便是通常在高利率环境下对股市较为宽容的模型,也亮起了红灯。在10年期美国国债收益率高于4%的背景下,利率模型依然判定美股“估值过高”,这意味着相对于债券,股票并未提供足够的吸引力。唯一未发出警报的盈利收益率差距模型(Earnings Yield Gap Model)也仅显示“估值合理”,但这更多说明股票相对于债券而言没有那么极端昂贵,并非其本身便宜。

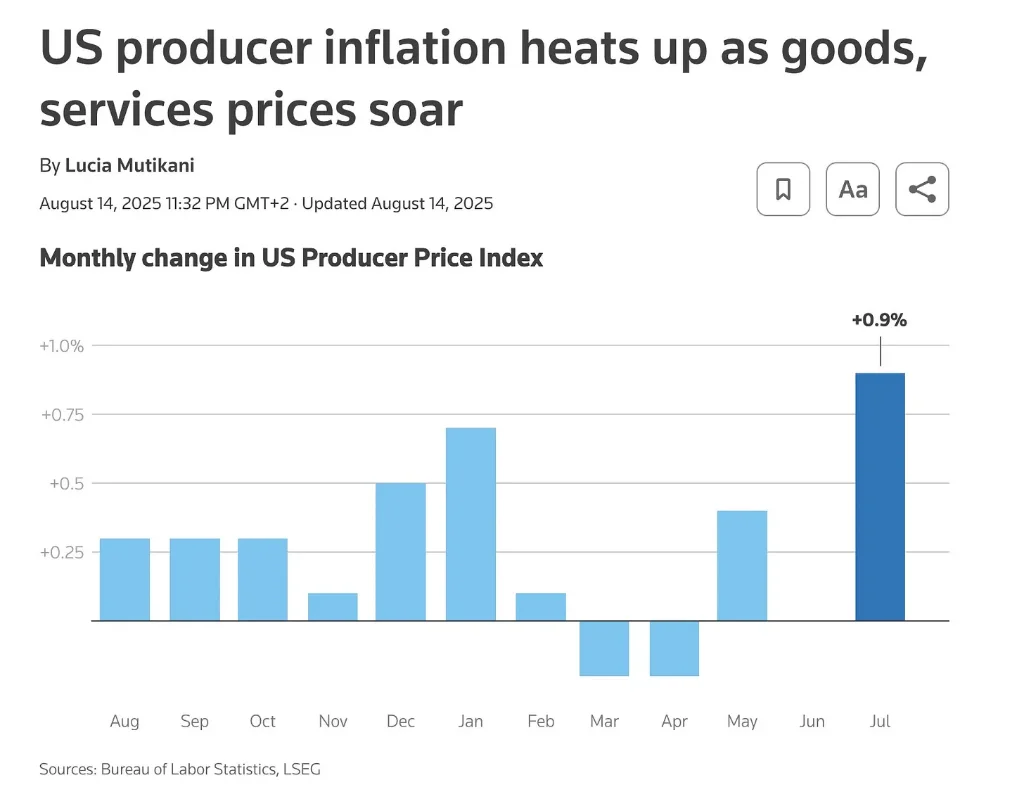

与此同时,宏观经济环境正在恶化。最新的生产者价格指数(PPI)报告显示通胀压力比预期更为炽热,这使得美联储在短期内降息的空间非常有限。持续的正实际利率正在悄然拖累经济增长,这种影响最终将传导至企业盈利。一旦盈利预期因高利率和成本上升而开始下调,当前已然高企的估值将显得更加难以为继。

除了传统风险,加密货币已从边缘资产演变为金融体系的一部分,构成了新的潜在风险点。据Quoth the Raven分析,比特币等加密资产已通过ETF、401(k)养老金计划和企业资产负债表等渠道,深度融入了主流金融的“管道系统”。

编辑/lambor