(来源:沧海一土狗)

文/沧海一土狗

ps:1700字

最近,股票保持牛市态势,但是,大小盘有不同的表现,小盘股强很多,大盘股弱很多。

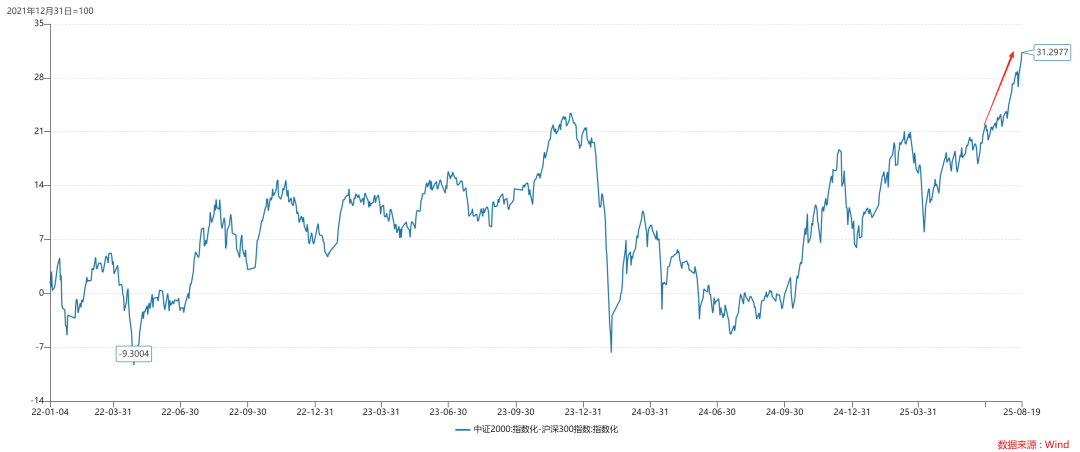

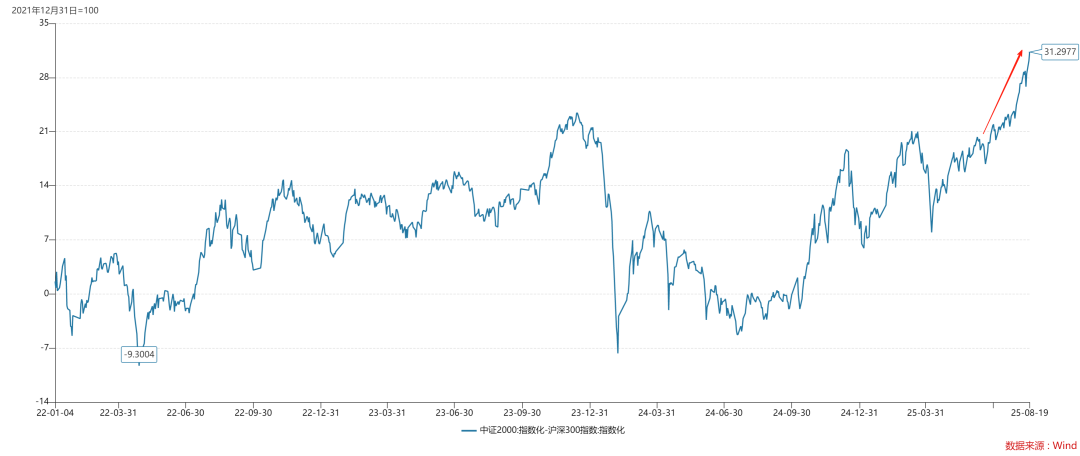

如上图所示,如果我们以2021年10月31日为基期,并把中证2000指数和沪深300指数标准化为100点。目前,二者的差异来到了31.30%,并有继续扩大的态势。

于是,问题来了,如果监管放任大小盘差异,那么,慢牛是否有持续性呢??换言之,持续拉大的大小盘差异是否有利于股市保持慢牛。

跟以往一样,我们先上结论,持续拉大的大小盘涨幅差异不利于股市保持慢牛。

时间维度的分配公平性和隐含波动率

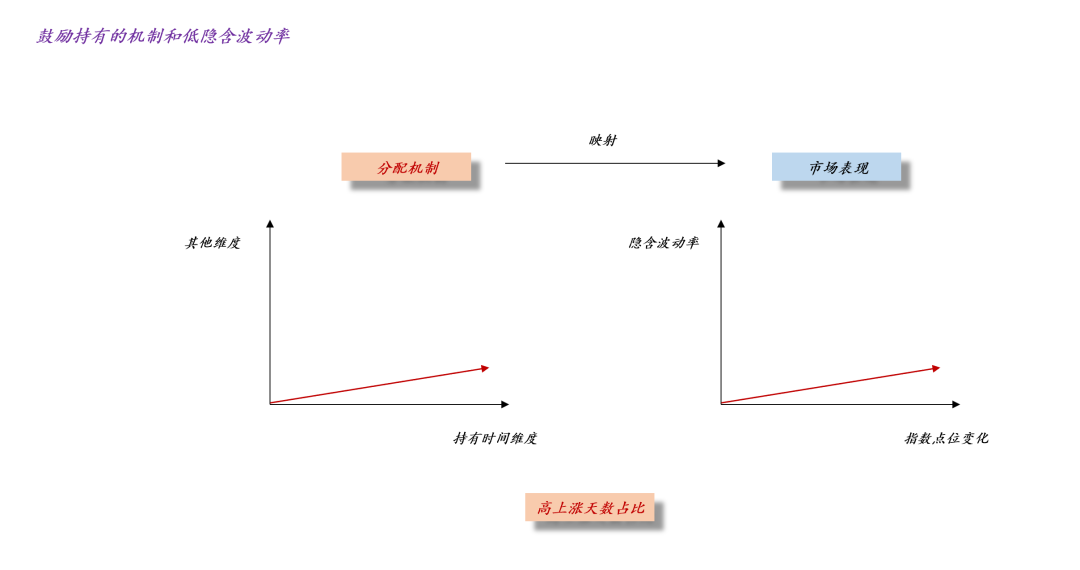

在《关于每调买基的时机和上涨天数占比》一文中,我们讨论了时间维度的分配公平性和慢牛的关系,其基本结论为,分配方式越公平越适于保持慢牛。

如上图所示,如果一个市场鼓励投资者持有,那么,他的上涨天数占比应该是保持在50%以上;否则,它就是鼓励投资者投机。

更进一步,如果一个分配机制鼓励持有,那么,它的隐含波动率必然是低的,回报主要体现在指数点位的上升,而不是卖出波动率的收益。

近期,vix指数持续飙升,一度越过了20点的重要关口,股市有慢牛转为疯牛的风险。

空间维度的分配公平性和隐含波动率

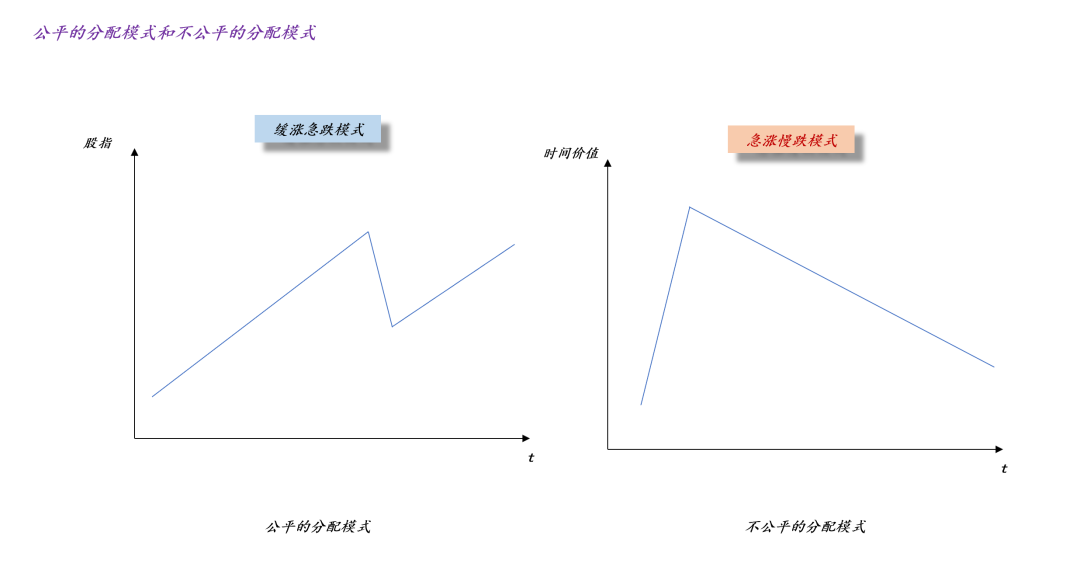

为了方便大家记忆和理解,我们可以把上一段的讨论浓缩为时间维度的分配公平性。(ps:这一段是不严格的直觉推理)如果收益更多地是按照持有时间分配,即鼓励投资者长期持有,那么,我们就说它是具备时间维度的公平性的。这对压低系统的隐含波动率有帮助。

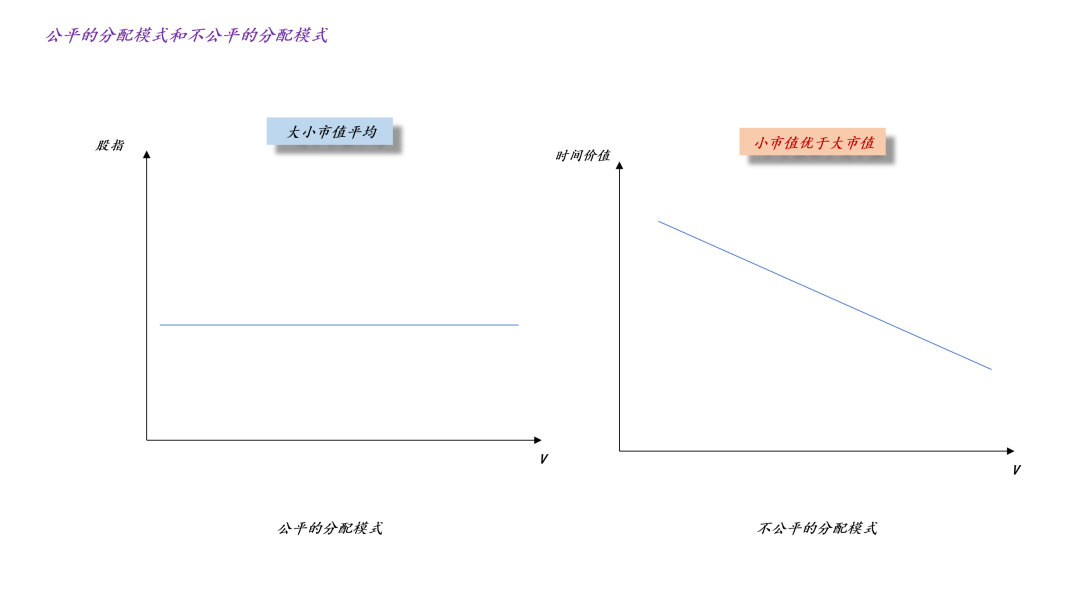

对称的,在分配公平性的指引下,我们还可以转到空间维度的分配公平性上。如上图所示,左侧的分配模式比较平均,无论是买大还是买小,都一样;右侧的分配模式不平均,买小的远远高于买大的。

如上图所示,大小盘估值差异持续拉大,已经来到了31.30%,这说明,我们处于一种空间维度的不公平分配模式,并且,市场已经出现了马太效应。

通过类比式推理,我们可以得到:不公平的分配模式总是会推高系统的隐含波动率,无论是通过时间维度的不公平,还是空间维度的不公平。

推理进行到这里,我们就能得到我们想要的结论了:持续拉大的大小盘涨幅差异不利于股市保持慢牛,如果监管不加以干预,市场会逐步走向疯牛。

简单的数学证明

事实上,数学证明也很简单。

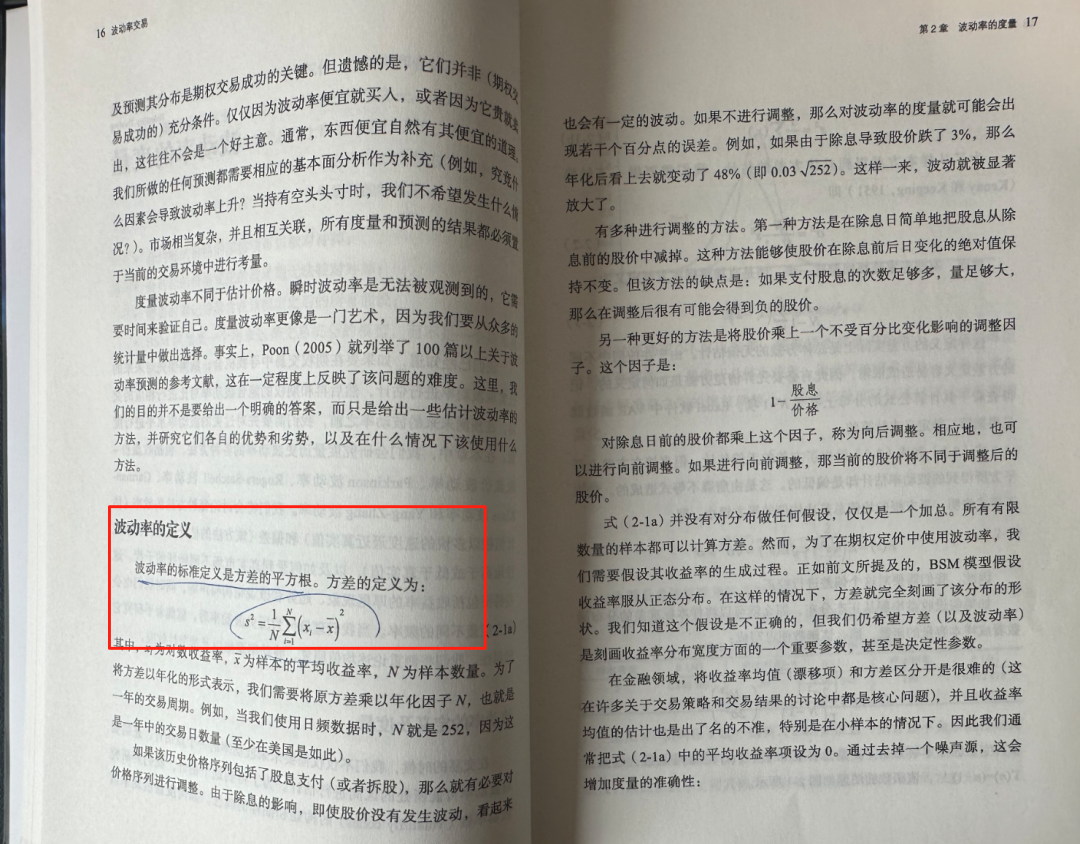

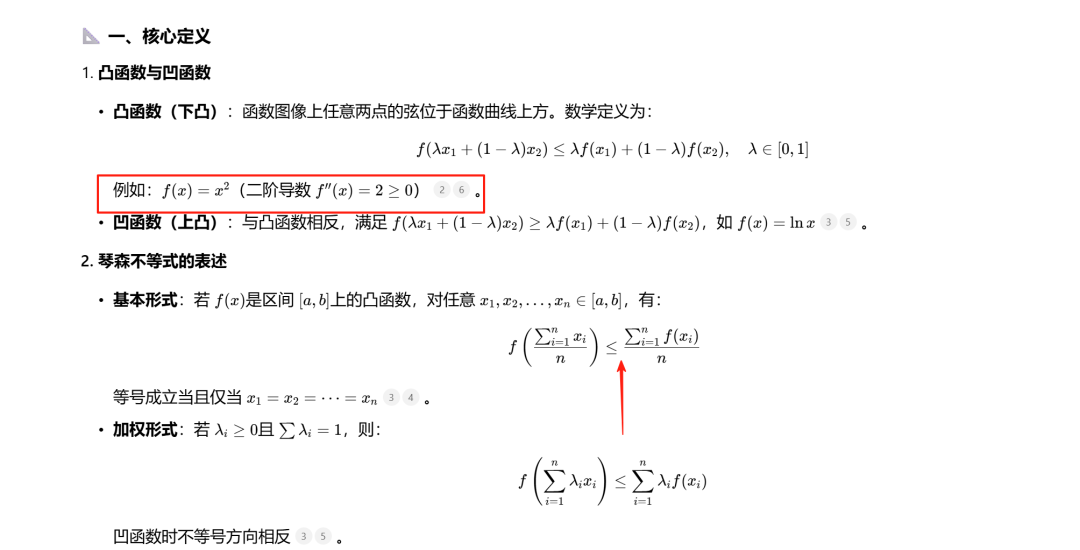

较为规范的推理,我们可以参照波动率的定义和琴森不等式,y=x^2是凸函数,因此,空间维度的不平均,必然会放大系统的历史波动率。然而,系统的隐含波动率和历史波动率正相关,于是,空间维度的不公平会放大系统的隐含波动率。证毕。

在这里推荐一本衍生品的教材,《波动率交易——期权量化交易员指南》Euan Sinclair,如果你自觉数学太差或者不知道琴森不等式那就算了吧,别自己虐自己。

结束语

综上所述,有了空间维度公平性的分析,我们就能知道更多的降低隐含波动率的手法了。

1、通过主力资金入期权市场大量卖call或者put,能直接把vix指数降低,这是最粗浅的思考;

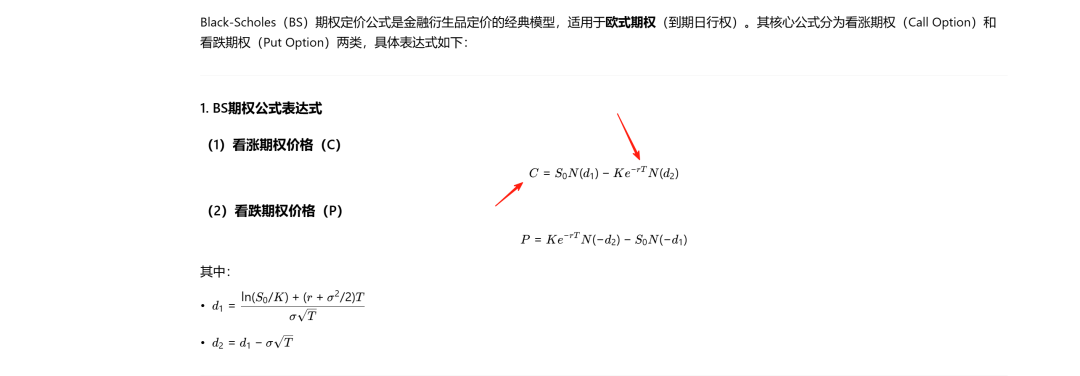

2、根据BS公式,央行大量投放基础货币,降低资金利率也可以压低系统的隐含波动率;

最近,两个交易日央行大量净投放omo,实际上也是在协助压低vix指数,帮助股市做慢牛(ps:理解到这一层已经有一些门槛了)。

3、根据历史波动率和隐含波动率的关系以及琴森不等式,我们还能知道,引导大小盘估值差异回落,也可以压低vix指数;

今天上午vix指数大幅回落,一方面,来自于央行的公开市场操作,另一方面,来自于市场的高低切换。

对于后者,我们观察到两个现象:1、中证2000跌幅开始大于沪深300;2、前期滞涨的食品饮料板块和银行板块有一些动静了。

最后,从监管的角度来看,维持慢牛的原则十分简单,其实,就一句话,公平,公平,还是公平!

一方面,保持时间维度的公平性,让大多数投资者踏实拿住就好;

另一方面,保持空间维度的公平性,让大多数投资者不用在大小盘之中比来比去,跑来跑去。

只要保证了这两个维度的公平性,vix指数就会持续保持低位,股票牛市就会慢下来。

ps:数据来自wind,图片来自网络

《波动率交易——期权量化交易员指南》Euan Sinclair