编者按:《美股掘金》每日紧跟市场动态,洞察并梳理热门异动及涨势突出的个股,为牛友提供多维度投资机会参考,助力牛友一图掌握投资先机!

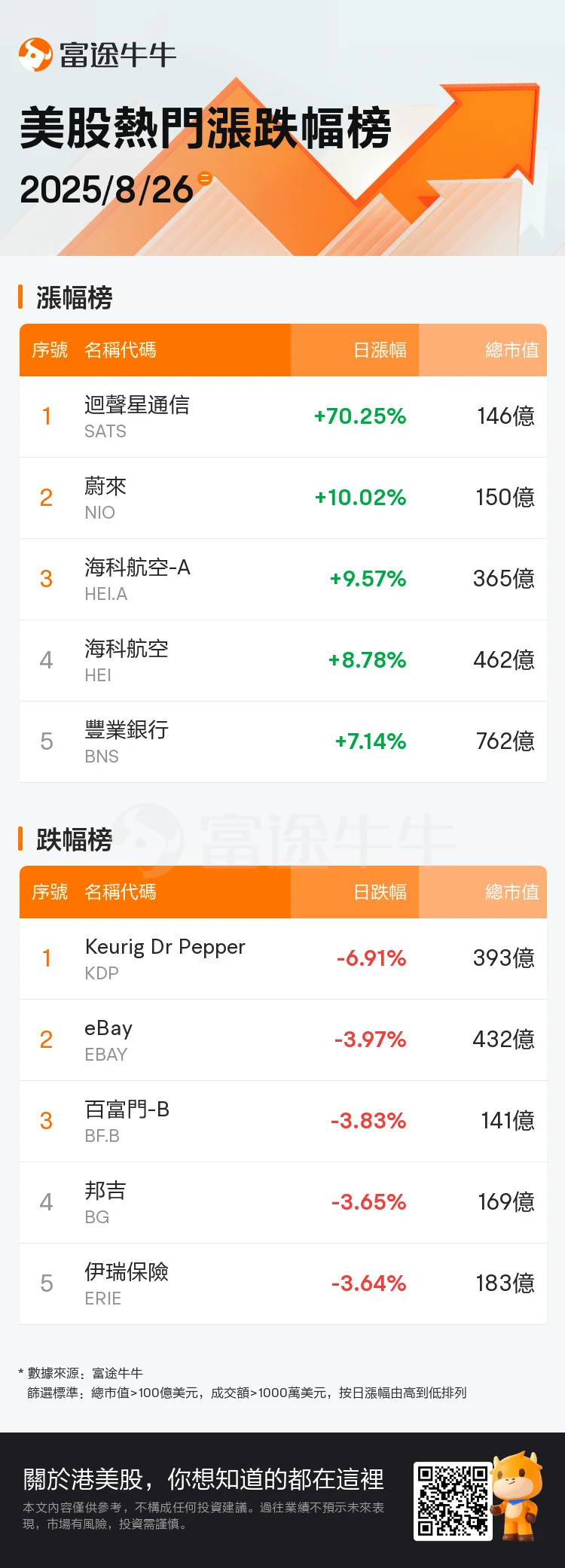

$AT&T (T.US)$ 斥资230亿美元收购特定无线频谱许可证, $回声星通信 (SATS.US)$ 隔夜暴涨超70%

据报道,AT&T已同意以约230亿美元的总价收购回声星通信持有的特定无线频谱许可证。此次收购将为AT&T平均增加约50MHz的低频段和中频段频谱资源,覆盖美国几乎所有市场,使其能够保持在5G和光纤等先进连接技术领域的长期领导地位。

该公司在声明中表示,这笔交易还将通过扩大5G无线网络和家庭互联网服务的覆盖范围,助力公司更高效地增长。该交易预计于2026年年中完成。AT&T计划尽快开始部署这些与其5G网络兼容的中频段许可证,并重申了其2025年全年财务指引和资本回报计划,包括预计在2025-2027年间具备200亿美元的股票回购能力。

对于交易本身,New Street Research的分析师菲利普·伯内特在周二的研究报告中指出,收购价比回声星当初购买频谱时多支付了90亿美元,比资产证券化采用的评估价值高出50亿美元。虽然比伯内特自己的估值低了15亿美元,但他依然认为成交价“仍是对价值的绝佳体现”。两家公司还同意扩大网络服务协议,使回声星能继续以混合移动网络运营商身份运营,AT&T将成为其无线服务的主要网络合作伙伴。

摩根大通上调目标价,摩根士丹利维持买入评级,$蔚来 (NIO.US)$ 隔夜涨超10%,7月以来累涨超95%

8月26日,摩根大通发报告指,蔚来股价近期大幅上涨,主要受惠于乐道 L90 和蔚来 ES8 两款新车的强劲订单流。摩根大通认为,这两款车的定价都极具竞争力,因蔚来提供独特的 BAAS(电池即服务)选项,可有效降低购买价格约25-30%,因此与同细分市场的同类车型相比更具吸引力。摩根大通分析师Nick Lai上调蔚来至买入评级,并将目标价从4.8美元上调至8美元。

8月26日,摩根士丹利发表研究报告指出,蔚来拥有强劲的ES8订单,尽管真正的需求仍取决于订单转化,但正面的反应支持市场信心,预示着从10月起,集团的月均销量或将达到4万至5万辆。此外,市场情绪有所转变,虽然对蔚来的复苏可持续性仍有争议,但投资者已更关注2026年推出的车型,而非执行风险。

该行认为,蔚来股价上升属自我强化,因投资者相信股价与资本市场对参与蔚来经营融资及战略目标的意愿相关,亦与经营价值及是否有能力过渡汽车行业加快“洗牌”有所关联。蔚来股价的强劲表现,反映了市场对其未来增长潜力的乐观预期,尤其是在ES8订单强劲和市场情绪改善的背景下。同时,投资者对蔚来2026年新车型的期待,也为其股价提供了进一步上涨的动力。摩根士丹利分析师Tim Hsiao维持蔚来买入评级,维持目标价6.5美元。

第三季度财报超出市场预期,隔夜 $海科航空 (HEI.US)$涨超8%,$海科航空-A (HEI.A.US)$ 涨超9%

海科航空第三财季的业绩超出市场预期,该公司在其两个主要业务部门均录得两位数的营收增长。该公司周一晚间表示,截止到7月的三个月净收入为每股1.26美元,高于去年同期的0.97美元。FactSet的分析师共识预计GAAP每股收益为1.13美元。销售额从前一财年的9.922亿美元增长至11.5亿美元,超出市场预期的11.2亿美元。

执行主席劳朗斯·门德尔森在一份声明中表示:“我们很自豪地报告创纪录的季度净收入、营业收入和净销售额,这主要反映了强劲的双位数整合有机净销售增长。”他补充道:“这些结果的亮点是飞行支持集团产品线的一贯强劲的有机净销售增长,以及电子技术集团其他电子和航天产品的令人印象深刻的双位数有机净销售增长。”

根据海科航空的报告,电子技术集团的销售额增长了10%,达到了3.559亿美元,因大多数产品的持续需求。该业务的有机销售增长了7%,主要是由于其电子、国防和航天产品需求的增加。门德尔森表示:“展望未来,我们对飞行支持集团和电子技术集团两个部门实现净销售增长充满信心,这得益于大多数产品持续的有机需求。”他补充说:“此外,我们还计划通过最近完成的收购加速增长,同时抓住收购机会。”

一、创新高美股巨头

二、创新高美股个股

三、热门美股涨跌幅榜

编辑/Jamie