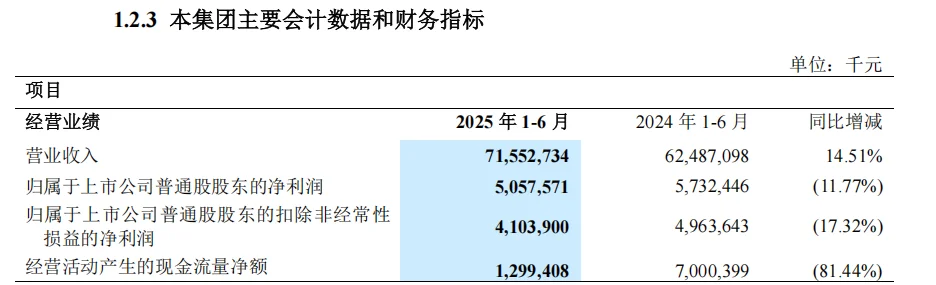

2025年上半年,中兴通讯实现营收715.53亿元,同比增长14.51%,但净利润50.58亿元,同比下降11.77%,扣非净利润下降17.32%,整体毛利率降至32.45%,经营活动现金流同比大幅下滑81.44%。业务结构呈现分化,其中政企业务营收同比暴增109.93%,占比提升至26.9%,主要受益于服务器与存储产品在互联网、金融、政务等领域的放量增长。但该业务毛利率仅为8.27%,拖累整体盈利能力。运营商网络业务营收同比下降5.99%,消费者业务营收同比增长7.59%。

$中兴通讯 (00763.HK)$政企业务营收同比暴涨110%,但该业务毛利率仅为8.27%,拖累整体毛利同比下降7.99%。

8月28日周四,中兴通讯发布半年业绩报告。具体来看:

上半年营收715.53亿元,同比增长14.51%。

上半年净利润50.58亿元,同比下降11.77%。

上半年扣非净利润41.04亿元,同比下降17.32%。

毛利率32.45%,同比下降7.99%。

经营活动现金流净额13.0亿元,同比下降81.44%。

核心业务进展:

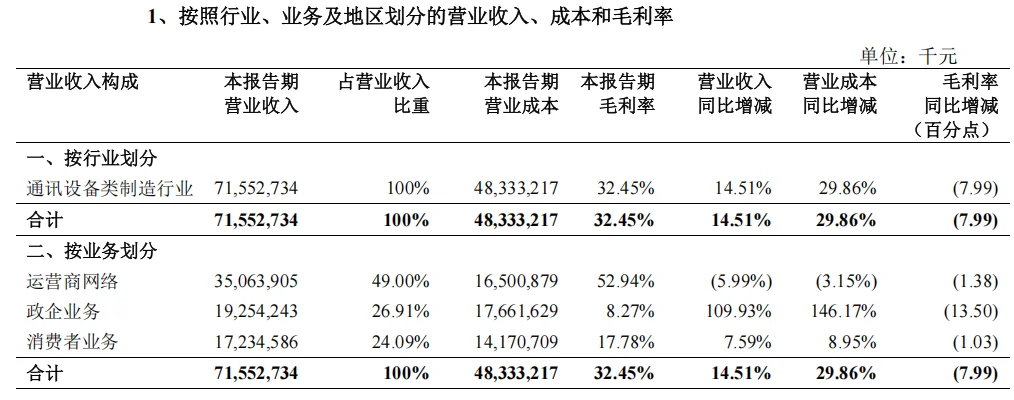

政企业务上半年营收192.54亿元,同比增长109.93%。

运营商网络上半年营收350.64亿元,同比下降5.99%。

消费者业务上半年营收172.35亿元,同比增长7.59%。

政企业务营收同比暴增109.93%

在全球经济增长放缓的复杂环境下,$中兴通讯 (00763.HK)$实现营业收入同比14.51%的增长。

其中,政企业务营收达192.54亿元,同比暴增109.93%,占总收入比重从去年同期的14.7%大幅提升至26.9%,这主要得益于服务器及存储收入的大幅增长。公司全系列智算服务器成功打入头部互联网公司,实现规模销售,同时在金融、政务等传统优势领域持续突破。

但政企业务毛利率为8.27%,同比下降13.50%。而且公司整体毛利率的大幅下滑。公司整体毛利率为32.45%,同比下降近8个百分点。

另外,经营活动现金流同比下降81.44%至净额为13.0亿元,主要原因是购买商品、接受劳务支付现金增加。应收账款较期初增长37.17%至292.01亿元,主要是国内短账龄应收账款增加。

公司资产负债率小幅上升至65.28%。公司计息负债合计676.27亿元,财务杠杆比率47.4%,较期初上升3.1个百分点。

公司研发费用126.65亿元,占营业收入比例17.70%,较去年同期下降2.67个百分点,但绝对金额基本持平,体现了公司对技术创新的持续重视。

运营商网络营收同比下降5.99%

运营商网络这一传统基本盘收入同比下降5.99%至350.64亿元%,主要由于无线接入产品收入下降、服务器及存储收入增长综合影响。

同时,运营商网络业务的毛利率为52.94%,同比仅下降1.38%,主要由于数字能源产品毛利率下降。

公司正在为下一轮增长积极布局。在5G-A、50G PON接入升级、400G OTN建设等未来技术方向上持续投入,为下阶段规模建设打好基础。同时,公司积极拓展智算数据中心项目,深化与运营商在算力网络、云网融合方面的合作。

消费者业务同比增长7.59%

消费者业务收入172.35亿元,同比增长7.59%,主要由于手机产品、云电脑收入增长。AI技术的全面赋能成为新亮点。公司围绕"AI for All"产品战略,推出了首款全尺寸内嵌DeepSeek的小折叠手机Flip 2、努比亚Z70S Ultra摄影师版等AI新品。创新终端二合一云PAD上半年销量突破100万台。

根据Omdia最新报告,公司多项产品保持全球领先地位,PON CPE、IP机顶盒发货量全球第一,5G FWA & MBB市场份额连续四年全球第一,桌面云终端市场份额中国第一。

编辑/melody