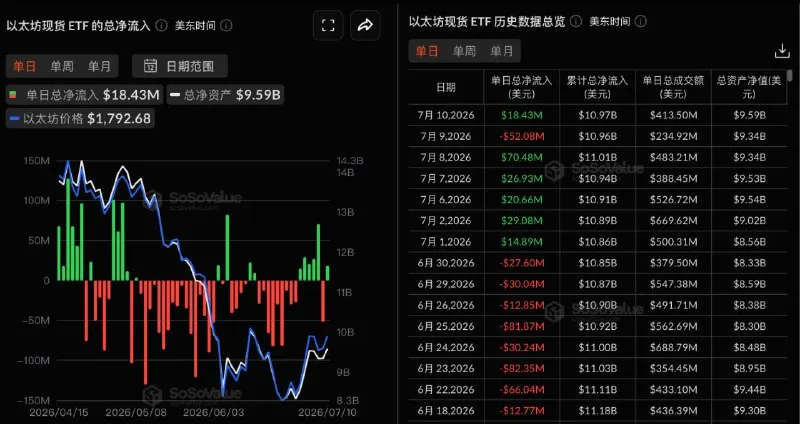

比特幣由中本聰於2008年提出,其核心是一個點對點的電子現金系統,旨在實現無需第三方中介(如銀行)的直接交易。比特幣的原始設計理念,特別是其底層區塊鏈技術,雖然與傳統銀行的中心化模式存在根本差異,但其所藴含的去中心化、不可篡改、透明和點對點交易等特性,正被銀行借鑑和應用於多個金融場景,以提升效率、降低成本並增強安全性。

比特幣原始設計的核心理念

- 去中心化: 比特幣網絡不依賴任何中央機構進行管理和驗證,而是通過全球節點共同維護一個分佈式賬本。這種設計消除了對單一信任中介的需求。

- 點對點交易: 交易直接發生在參與者之間,無需銀行等第三方介入。

- 不可篡改的賬本(區塊鏈): 所有交易記錄被打包成區塊,並以密碼學方式鏈接起來,形成一條不可篡改的鏈條。一旦交易被記錄在區塊鏈上,就很難被修改或刪除。

- 密碼學安全性: 利用密碼學技術確保交易安全和用户資產所有權,防止雙重支付。

- 透明性(公開賬本): 所有交易記錄公開可查,但用户身份保持匿名(通過地址而非實名)。

銀行對區塊鏈技術的應用

儘管銀行通常不會直接使用比特幣的公有鏈,但它們積極探索並採納了比特幣背後的區塊鏈技術,尤其是在聯盟鏈和私有鏈的框架下,以適應其監管和業務需求。

1. 跨境支付與結算

- 痛點: 傳統跨境支付系統(如SWIFT)效率低下、成本高昂,通常需要數天才能完成交易,且涉及多箇中間銀行。

- 區塊鏈解決方案: 銀行利用區塊鏈技術構建分佈式支付清算平台,實現參與機構之間的安全互信和實時信息共享。這可以簡化業務流程,降低交易成本和賬務處理差錯率,大幅提升支付效率。

- 實際案例: 瑞波(Ripple)開發的RippleNet和XRP賬本已被多家銀行採用,實現秒級跨境轉賬。 中國銀行也自主研發了區塊鏈跨境支付系統,實現了數秒內完成客户賬解付和實時追蹤資金動態。

2. 貿易融資

- 痛點: 傳統貿易融資流程複雜,涉及多方,信息不對稱,效率低下。

- 區塊鏈解決方案: 區塊鏈的公開透明和不可篡改特性,使得貿易融資中的各類文件和交易信息可信共享,提升了效率和安全性。

- 實際案例: 中國銀行、中信銀行、民生銀行等合作的區塊鏈福費廷交易平台(BCFT)已應用於預價、資產發佈後詢價、資金報價等業務場景。

3. 數字資產管理與代幣化

- 痛點: 傳統資產的數字化和交易存在安全性和效率挑戰。

- 區塊鏈解決方案: 通過區塊鏈金融基礎設施,銀行可以將各類資產整合為鏈上數字資產,藉助智能合約自動完成交易處理,提升資產和交易數據安全性。 摩根大通等銀行正在積極推進基於私有區塊鏈的代幣化金融。

- 實際案例: 銀行正在探索提供加密資產的託管、經紀、清算、結算、支付和貸款等服務。

4. 客户身份驗證(KYC)與反欺詐

- 痛點: KYC合規流程重複且成本高昂,金融欺詐風險巨大。

- 區塊鏈解決方案: 區塊鏈的透明性和防篡改賬本使每筆交易可追溯,易於發現欺詐行為。通過去中心化的身份管理,客户只需驗證一次即可在需要時授權服務,簡化KYC流程。

- 實際案例: 滙豐銀行通過區塊鏈提高了反洗錢效率,並在2022年處理了超過2500億美元的外匯交易,顯著減少了手動風險處理流程。 阿聯酋與迪拜經濟部合作推出的KYC區塊鏈平台,已將客户入職時間縮短一半。

5. 中央銀行數字貨幣(CBDC)

- 痛點: 傳統法定貨幣的數字化轉型需求,以及對私人加密貨幣的監管和控制。

- 區塊鏈解決方案: 各國央行正在考慮發展基於區塊鏈或分佈式賬本技術(DLT)的數字貨幣,提供安全、可編程的現金替代方案。

挑戰與未來展望

儘管區塊鏈技術為銀行業帶來了諸多機遇,但也面臨挑戰,如性能、監管不確定性以及與現有系統的整合。

未來,銀行業將進一步深化區塊鏈技術的應用,並積極參與行業標準的制定,推動數字化轉型。 隨着加密資產的日益主流化,銀行在提供更高安全性的同時,也需要部署自動化的風險管理和控制系統,以應對加密資產帶來的新風險。